案例简介:

“盘面最高价3.82元,最低价0.01元。”7月20日,新三板首只银行大盘股齐鲁银行再次出现异常波动。

当日齐鲁银行以3.57元开盘,狂跌98.96%并报收0.04元,盘中连续发生多笔成交价为0.01元的交易。而卖方恰巧是买方的法人股东,分析称,卖方或利用规则漏洞避税。

一个月股价两次巨震

齐鲁银行于2015年6月29日登陆新三板,挂牌后股价一直在3元上下波动。不过在不到一个月的时间内,即7月8日和7月20日两次出现“1分钱”交易,造成股价巨幅震动。

新京报记者在全国中小企业股份转让系统公开披露的交易信息中查询到,7月8日齐鲁银行共出现5笔价格为1分钱的交易,合计转让150万股。

而7月20日的“1分钱”交易规模更大。最初的第一笔以0.01元的价格交易了1000股,随后又以0.01元连续成交了13笔,每笔100万股,紧接着,又出现三笔超低价交易,分别以0.03元成交6000股,0.01元成交199000股,0.04元成交7000股。

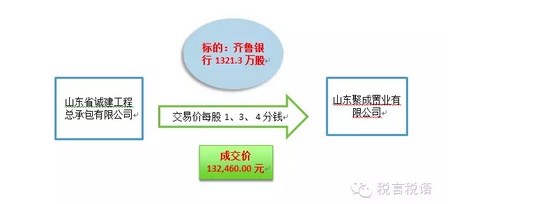

17笔交易共成交1321.3万股,仅涉资约13.2万元。当天齐鲁银行以0.04元收盘,而当天开盘价却是3.57元。

其他信息:

股转系统公开披露的信息显示,7月20日这17笔超低价交易的买方是山东聚成置业有限公司,卖方是山东省诚建工程总承包有限公司。买卖双方的主办券商证券营业部均为东兴证券济南解放路营业部。

记者在全国企业信用信息公示系统中查询到,7月20日“1分钱”交易的转让方山东省诚建工程总承包有限公司正是受让方山东聚成置业有限公司的法人股东。因此,在此次交易中,即使山东诚建减持了将近一半的股权,但是实际拥有的对齐鲁银行的权益未变。

据齐鲁银行《公开转让说明书》中披露,山东省诚建工程总承包有限公司曾在2002年6月、2006年9月、2010年6月三次参与齐鲁银行的增资扩股,是齐鲁银行挂牌前的原始股东。

新三板交易规则

协议转让由买卖双方在场外自由对接达成协议后,再通过报价系统成交。

做市转让由券商“做市”,不断地向投资者提供买卖价格,并按其提供的价格接受投资者的买卖要求。

税言税语分析:

山东省诚建工程总承包有限公司2015年度所得汇算清缴时,该交易的投资损失,怎么办?

假定:山东省诚建工程总承包有限公司确定齐鲁银行股权成本为1元/股,

则2015年处置出售的股权计税成本1321.3万元,转让收入13.246万元,转让损失1308.054万元,该金额将在表A105091 资产损失(专项申报)税前扣除及纳税调整明细表反应出来。

政策依据:国家税务总局公告[2011]第25号第四十五条企业按独立交易原则向关联企业转让资产而发生的损失,或向关联企业提供借款、担保而形成的债权损失,准予扣除,但企业应作专项说明,同时出具中介机构出具的专项报告及其相关的证明材料。

山东省诚建工程总承包有限公司你这1分钱的转让价格,怎么证明独立交易原则!?所以这损失,估计很难在企业所得税税前扣除!!

损失不让税前扣除,这样就可以结束了吗??

呵呵!未必!主管税务机关有权调整你的交易交格。

政策依据:

企业所得税法第四十一条企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,税务机关有权按照合理方法调整。

第四十四条企业不提供与其关联方之间业务往来资料,或者提供虚假、不完整资料,未能真实反映其关联业务往来情况的,税务机关有权依法核定其应纳税所得额。

怎么调整呢?

按齐鲁银行的每股净资产调整;或者参照同期独立交易双方之间的交易价格调整等!

总结:关联方之间的交易损失不仅存在损失不能税前扣除的税务风险,还有特别纳税调整的税务风险!

作者:胡钟淼、方敬春

本文版权属于作者所有,更多与本文有关的信息,请联系我们:

电话:0571-88879711

邮件:jcfang@zhcpa.cn